ساختار تئوری حسابداری دکتر ساسان مهرانی

پاور پوینت فصل ۲ تئوری حسابداری ۱ – ساختار تئوری حسابداری

تعداد اسلاید: ۴۳

•حتی اگر قبول کنیم تئوری ها موقت,گذرا,ساختگی و ایدئولوژیک هستند،

با این حال میتوانند نوعی آگاهی نسبت به تجربیات گسسته و بی نظم ما از جهان ایجاد کنند،به نحوی که تجربیات ما با تئوری ها تبدیل به یک موضوع قابل فهم یا دارای معنی می شود.

•در تشریح ساختار تئوری حسابداری ابتدا لازم است اجزاء یک تئوری را شناخته و روابط میان اجزاء را بدرستی درک کرد.

•تئوری در بدو امر چیزی جز مجموعه ای از گزاره ها نیست ,که این گزاره ها تداعی گر مجموعه ای از مفروضات می باشند.

•این مفروضات می توانند بدیهی بوده یا دارای ساختاری باشند که بتوان از طریق مشاهده و روشهای آماری آنها را آزمود.

تشابه اصول با قانون :

اصول,رابطه نزدیکی با قانون دارند:هردو بیانی از یک ماهیت درست و کلی هستند که در برگیرنده ارجاع هایی به دنیای واقعی می باشند و از این حیث در تقابل با اظهاراتی هستند که تحلیلی بوده و درستی یا نادرستی سان بر پایه منطق درونی شان قرار دارد.

تفاوت اصول با قانون :

قانون شامل عناصری است که با استفاده از تکنیک های تجربی قابل مشاهده است، در حالی که اصول چنین ویژگی ندارد.

تئوری های ساختاری:

تئوری ساختاری به سیستم بهای تمام شده اشاره دارد.

حسابرسان با رویکرد ساختاری به صورت های مالی رسیدگی می کنند به طوری که آنها صرفا اطلاعات را از این بابت حسابرسی می کنند که اصول ورودی در آنها رعایت شده باشد.

در واقع اینکه این اطلاعات تا چه اندازه با دنیای واقعی انطباق دارد(رویکرد تفسیری) و یا تا چه اندازه برای استفاده کنندگان سودمند است(رویکرد عملگرایانه) ،از حوزه بررسی حسابرسان خارج است.

تئوری تفسیری:

ما در سیستم بهای تاریخی و در ورود رویدادهای مالی از رویکرد تفسیری استفاده می کنیم به طوری که وقایع اقتصادی را به نشانه های حسابداری نسبت میدهیم. ساختار تئوری حسابداری در این قسمت به وقایع اقتصادی اهمیت می دهد.

اما در بررسی نتایج,منطق موجود در سیستم قیاسی را بر انطباق نتایج با واقعیت ها ترجیح می دهیم.

در تئوری تفسیری مهم نیست که چه جریان منطقی بین ورودی های یک سیستم شکل گرفته است،حتی یک جریان منطقی می تواند منجر به ارائه شرحی صحیح از یک رویداد طبیعی باشد.

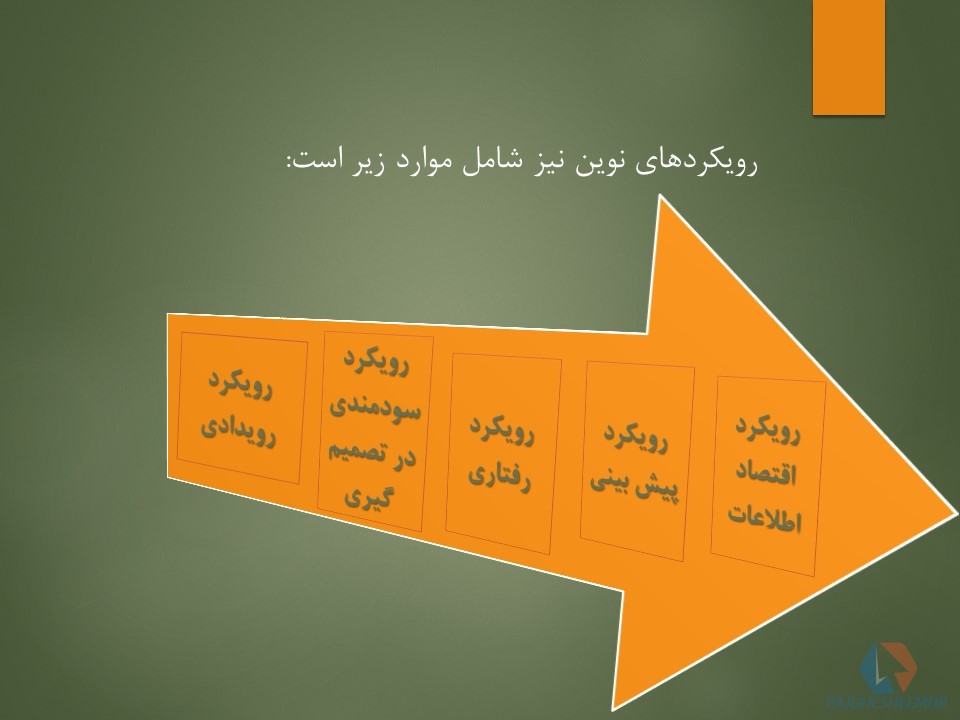

رویکرد توصیفی

یک رویکرد استقرایی است (جزءبه کل)که بر مبنای مشاهدات مستمر از رفتار حسابدران در به کارگیری مفاهیم ,اصول و رویه های حسابداری در عمل بنا شده است.این رویکرد یکی از قدیمی ترین و جامع ترین روش در تدوین حسابداری است.

انتقاداتی از این رویکرد در تدوین تئوری مطرح شده است:

.۱این رویکرد به تحلیل قضاوتی در خصوص کیفیت اعمال حسابداران نمی پردازد.

.۲این رویکرد,زمینه ای برای به چالش کشیدن تکنیک های حسابداری فراهم نمی آورد.

.۳رویکرد توصیفی-عملگرایانه تنها بر رفتار حسابدارن توجه دارد.

استرلینگ بر این باور است که این روش برای تدوین تئوری نمی تواند روش مناسبی باشد نتیجه گیری وی این است که تئوری حسابداری باید رویکرد دستوری باشد تا بتواند آنچه «باید باشد» را دیکته کند.

برای دانلود کلیک کنید

دیدگاهها (0)