توضیحات

دانلود پاورپوینت حسابداری نفت و گاز و منابع طبیعی

پاورپوینت حسابداری نفت و گاز و منابع طبیعی – مسائل جاری در حسابداری

حسابداری نفت و گاز و منابع طبیعی

بحث حسابداری نفت و گاز و یا در حالت کلی حسابداری منابع طبیعی یکی از سرفصل های مباحث جاری در حسابداری می باشد که در مقطع کارشناسی ارشد حسابداری تدریس می شود.

مقدمه

از دیدگاه نظری، حسابداری و گزارشگری مالی در صنعت نفت و گاز نمایانگر وضعیتی است که نشان می دهد:

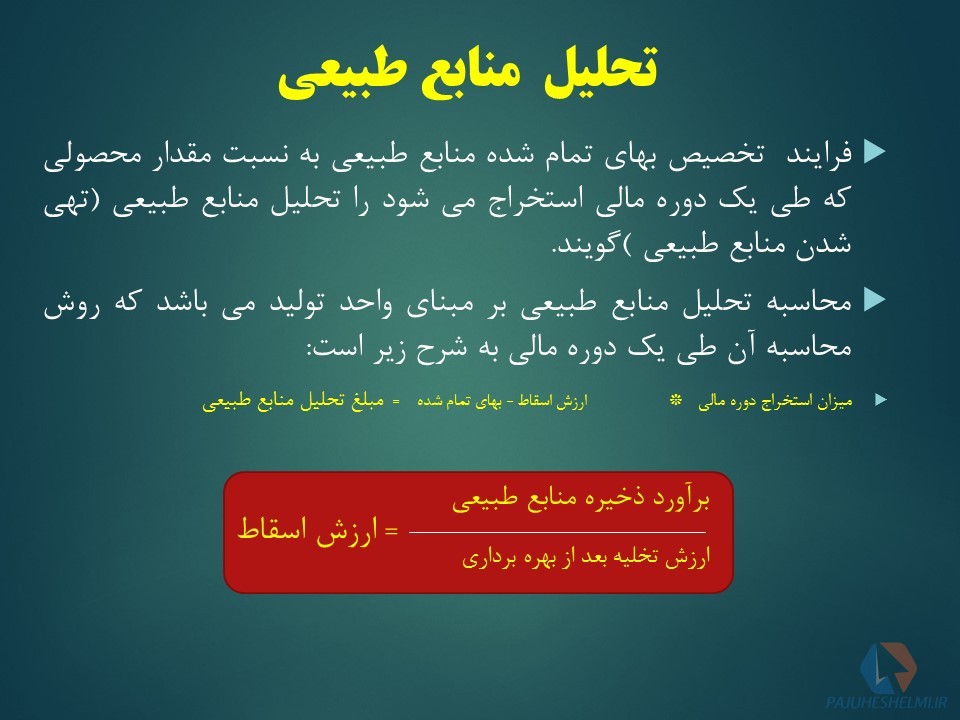

اطلاعات تهیه شده از طریق مدل بهای تمام شده تاریخی در مقایسه با ارزشهای جاری غالبا برای تصمیم گیرندگان از سودمندی کمتری برخوردار است. پس از دانلود فایل دانلود پاورپوینت حسابداری نفت و گاز و منابع طبیعی تمامی موارد مربوط به حسابداری نفت و گازو منابع طبیعی را در اختبار خواهید داشت.

دو روش مطرح در حسابداری نفت و گاز عبارتند از :

- بهای تمام شده کامل (full cost)

- کوششهای موفق (successful efforts)

حسابداری نفت و گاز و منابع طبیعی

روش بهای تمام شده کامل:

دراین روش تمامی مخارج اکتشاف صرفنظر از کشف یا عدم کشف ذخایر نفت و گاز سرمایه ای محسوب می گردد

منطق زیر بنای این روش ماهیت احتمالی فعالیت های اکتشافی است.

زیرا برای دستیابی به ذخایری در یک منطقه ممکن است حفر تعداد زیادی چاه اکتشافی ضرورت داشته باشد .

بنابراین تمامی مخارج فعالیت های اکتشاف را می توان در بهای تمام شده چاههای موفق منظور کرد.

روش کوشش های موفق:

در این روش تنها مخارج اکتشافی که منجر به کشف چاههای قابل استخراج شده است سرمایه ای محسوب می شود .

سایر مخارج اکتشاف که منجر به نتیجه ای نشده است بلادرنگ به هزینه منظور می گردد .

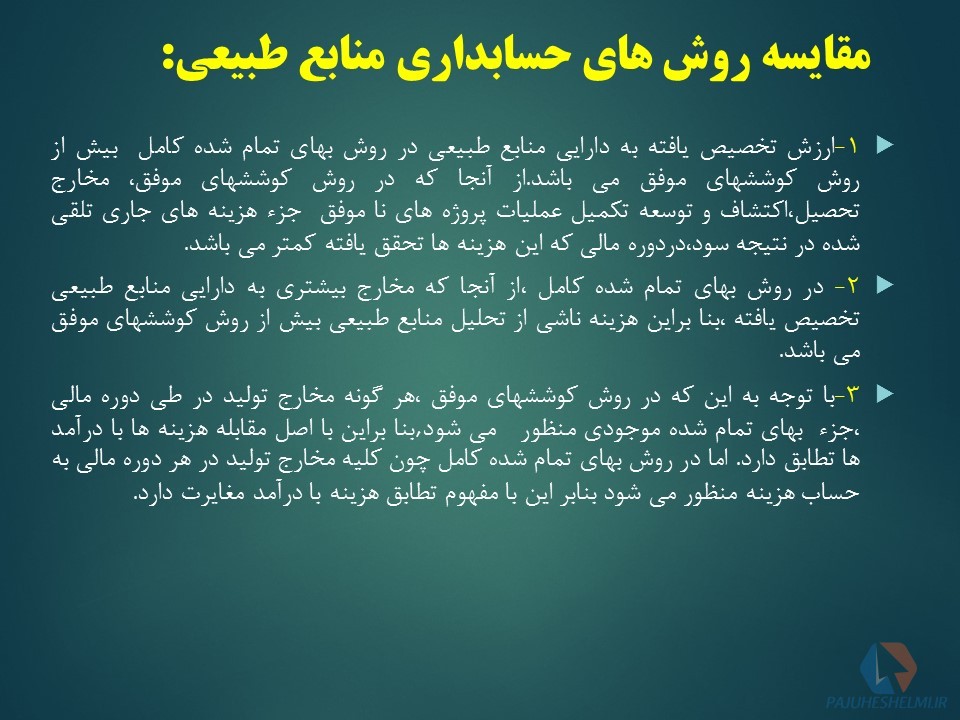

به کار گیری دو روش بهای تمام شده کامل و کوششهای موفق در عمل تفاوت هایی دارد

و دلیل اصلی این تفاوت ها اختلاف در نحوه تعریف مراکز هزینه می باشد .

تفاوت اصلی این دو روش نحوه ی برخورد با هزینه های اکتشافی است که منجر به کشف ذخایر نفت و گاز نمی شود.

حسابداری نفت و گاز و منابع طبیعی

تفاوت های مفهومی بین روش بهای تمام شده کامل(FC) و روش کوششهای موفق(SE)

در کشور آمریکا هر دو روش جزء روش های پذیرفته حسابداری محسوب می شوند.تفاوت اصلی این دو روش اندازه مرکز هزینه ای است که برای تصمیم گیریهای مربوط به تلقی مخارج اکتشافی به عنوان دارایی یا به عنوان هزینه مورد استفاده قرار می گیرد.

در بکارگیری روش بهای تمام شده کامل بزرگترین مرکز هزینه می تواند یک کشور و یا حتی یک قاره باشد و تمامی مخارج کشف ذخایر نفت و گاز صرفنظر از موفقیت یا عدم موفقیت در یک محل خاص سرمایه ای محسوب می شود.

تعداد اسلاید: ۶۰ اسلاید با کیفیت

نقد و بررسیها

هیچ دیدگاهی برای این محصول نوشته نشده است.